نرم افزار حسابداری پارمیس

نرم افزار حسابداری پارمیس پلاس-نرم افزار یکپارچه ERP استار-نرم افزار حسابداری شخصی پارمیس همراهنرم افزار حسابداری پارمیس

نرم افزار حسابداری پارمیس پلاس-نرم افزار یکپارچه ERP استار-نرم افزار حسابداری شخصی پارمیس همراه

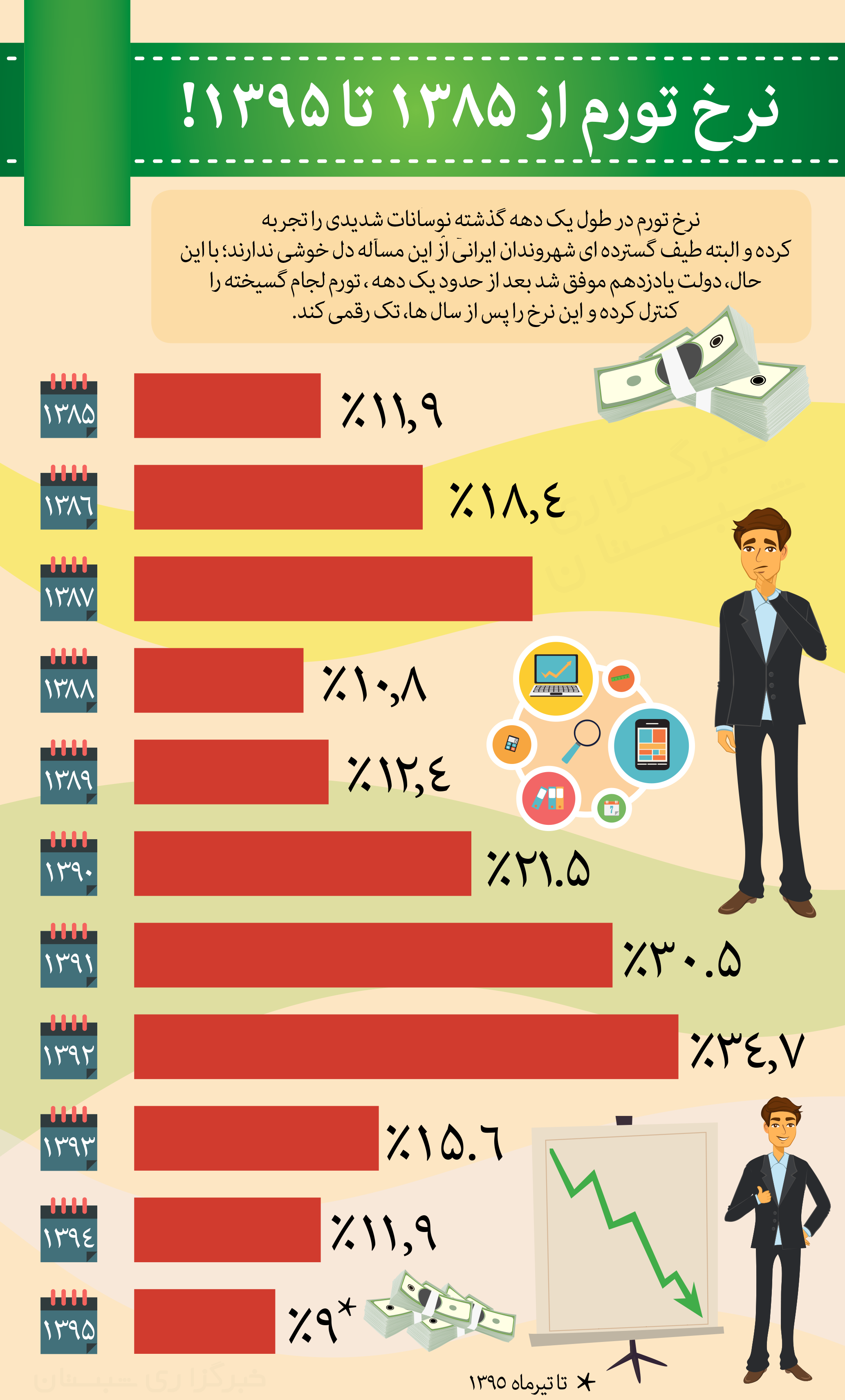

اینفوگرافیک نرخ تورم از سال 1385 تا 1395

تورم در طول یک دهه گذشته نوسانات شدیدی را تجربه کرده و البته طیف گسترده ای شهروندان ایرانی از این مسئله دل خوشی ندارند ، با این حال دولت یازدهم موفق شد بعد از حدود یک دهه تورم لجام گسیخته را کنترل کرده و این نرخ را پس از سال ها تک رقمی کند.

فناوری اطلاعات پارمیس را در شبکه های اجتماعی دنبال کنید

فناوری اطلاعات پارمیس تولید کننده نرم افزار های مالی ، اداری و سازمانی

مالیات و تاثیر پرداخت آن بر جامعه

د به مقدار پول یا مالی که طبق قانون،شهروندان موظف به پرداخت آن به دولت خود هستند مالیات گویند تا دولت در جهت اداره امور کشور،تامین کالاها،خدمات عمومی و ضروری،تضمین امنیت و دفاع همگانی و عمرانی و آبادانی آنها را مورد بهره برداری قرار می دهد.میتوان گفت همکاری آحاد جامعه در پرداخت مالیات،توسعه و آبادانی یک منطقه یا یک شهر را به دنبال خواهد داشت.

پرداخت مالیات سبب می شود تا افراد جامعه در ازای کسر بخشی از حقوق شخصی خود خدمات رفاهی از قبیل مدرسه،بیمارستان و ... را دریافت می کنند بنابراین این امر از اهمیت ویژه ای برخوردار است زیرا به سبب جایگاه مالیات در افزایش توان انجام وظایف حکومتی و تاثیر مستقیم آن بر زندگی و معیشت عمومی جامعه موضوع روشنی به شمار می آید....

برای مشاهده ادامه مطلب روی لینک زیر کلیک کنید

![]()

نرم افزار حسابداری ، نرم افزار حسابداری شرکتی ، نرم افزار یکپارچه ، صندوق فروشگاهی ، نرم افزار حسابداری شخصی ، نرم افزار حسابداری موبایل ، نرم افزار حسابداری بازرگانی ، نرم افزار حسابداری تولیدی

جرائم اجرایی در خصوص تخلف در مالیات های مستقیم

بر اساس قوانین مالیاتی گذشته،تخلفاتی مانند فرار از پرداخت مالیات تنها دارای ضمانت اجرای حقوقی بود که پرداخت جریمه نقدی از نمونه این ضمانت ها بود،هرچند ضمانت های اجرایی حقوقی در قانون جدید مصوب نیز ذکر شده است اما در قانون جدید مالیات های مستقیم،تکالیفی که عدم اجرای آنها ضمانت اجرای خفیف را به همراه داشت علاوه بر جرائم نقدی و جبران خسارت جرم مالیاتی نیز تلقی گشته و ضمانت اجرای شدیدتری را به دنبال دارد و فرار مالیاتی نوعی جرم به حساب آمده و از ماده ۲۷۴ تا ۲۷۹ را در بر می گیرد.

مواردی از مصادیق ضمانت های اجرایی کیفری بر طبق قانون جدید مالیات های مستقیم : در قانون جدید مالیات های مستقیم و طبق ماده ۲۷۲ این قانون،اشخاص حقیقی و حقوقی در صورتی که در زمان مقرر،گزارش حسابرسی مالیاتی خود را ارائه نکنند علاوه بر پرداخت جریمه،درآمد مشمول مالیات آنها از طریق رسیدگی مشخص خواهد شد. بر طبق ماده ۲۷۴ اگر اسناد و مدارک جعلی تنظیم گردد جرم محسوب می شود و پنهان کاری و کتمان درآمد به نوعی جرم مالیاتی است و نکته دیگر در این خصوص این که مودیان موظف اند اطلاعات مالی و حسابداری خود را در دسترس مامورین مالیاتی قرار دهند در غیر این صورت شامل مجازات درجه شش قانون می شوند....

برای مشاهده ادامه مطلب روی لینک زیر کلیک کنید

![]()

نرم افزار حسابداری ، نرم افزار حسابداری شرکتی ، نرم افزار یکپارچه ، صندوق فروشگاهی ، نرم افزار حسابداری شخصی ، نرم افزار حسابداری موبایل ، نرم افزار حسابداری بازرگانی ، نرم افزار حسابداری تولیدی

مالیات بر ارزش افزوده اهرمی سودمند برای چرخه اقتصاد

نخستین کشوری که قانون مالیات بر ارزش افزوده را برای کالاها و خدمات تولید شده خود وضع کرد آلمان بود پس از آن فرانسه نیز تصمیم به اخذ مالیات بر ارزش افزوده گرفت این امر به سرعت در تمامی کشورها توسعه یافت و هم اکنون در ایران نیز در حال اجرا می باشد.

مالیات بر ارزش افزوده در چند مرحله و برای نیل به اهداف و برنامه های توسعه اقتصادی کشور انجام می گیرد.مالیات بر ارزش افزوده نوعی از انواع مالیات می باشد که مصرف کننده در هنگام خرید کالا یا استفاده از خدمات،آن را به طور غیر مستقیم می پردازد.ویژگی انعطاف پذیر مالیات بر ارزش افزوده باعث شده است تا سیاست گذاران اقتصادی برای اهداف تولید و مصرف از آن استفاده می کنند.مالیات بر ارزش افزوده می تواند یک وسیله جهت رونق بازار حمایتی و تشویقی در دوران رکود اقتصادی گردد.عواملی که سبب می شود بخش تولید رونق بیابد معاف کردن بخش هایی از پرداخت مالیات و جهت دادن سرمایه های اقتصادی به سوی بخش های مفید است.

از بعد دیگر تصویب قانون مالیات بر ارزش افزوده و معافیت بخش های خاص سبب شده است که این مالیات ابزاری برای تثبیت بازار گردد بدین معنا که برخی از کالاها معاف از پرداخت مالیات می شوند و تنها برای کالاهای خاص ملزم به پرداخت مالیات هستند فایده دیگر این طرح این است که افرادی که کالای بیشتری مصرف می کنند مشمول پرداخت مالیات بیشتری نیز می شوند و این امر سبب می شود که فرار مالیاتی به حداقل میزان خود برسد....

برای مشاهده ادامه مطلب روی لینک زیر کلیک کنید

![]()

نرم افزار حسابداری ، نرم افزار حسابداری شرکتی ، نرم افزار یکپارچه ، صندوق فروشگاهی ، نرم افزار حسابداری شخصی ، نرم افزار حسابداری موبایل ، نرم افزار حسابداری بازرگانی ، نرم افزار حسابداری تولیدی

اصطلاحات رایج حسابداری که باید بدانیم

حسابداری علمی است که دارای اصطلاحات و لغات تخصصی مربوط به خود می باشد آشنایی با اصطلاحات پرکاربرد سبب می شود در مواجه با آن ها دانسته هایی هرچند کوچک داشته باشیم که ممکن است ما را در انتخاب روش درست مدیریت حساب های خود یاری کند.در این مقاله به معرفی چند اصطلاح حسابداری می پردازیم.

حسابداری دولتی

به مجموعه فعالیت های سازمان های دولتی مانند تجزیه و تحلیل،ثبت و گزارش،طبقه بندی،تلخیص و تفسیر گزارشات موجود که با رعایت قوانین و اصول حسابداری دولتی انجام می گردد گویند که شامل عملیاتی همچون تهیه گزاش های مالی،حفظ حساب های ارگان های دولتی و وصول و پرداخت منابع مالی دولتی می باشد.

حساب مستقل

برای جداسازی برنامه ها از محلی که منبع درآمد مالی به طور جداگونه ای می باشد حساب مستقلی وجود دارد که شامل وجوه نقدی یا غیر نقدی و به طور خلاصه کلیه منابع و دارایی های مالی که برای هدف خاصی و بر اساس قوانین و مقررات از پیش تعیین شده می باشد.حساب مستقل باعث ایجاد واحد حسابداری و مالی مستقلی می شود که خود شامل حساب های دائمی و موقت می باشد.

حسابداری نقدی

در این نوع حسابداری درآمد ها از وصول وجوه نقدی موجود و هزینه ها از پرداخت وجوه نقدی موجود در سال مالی منظور می گردد.براساس این مبنا تحقق یافتن درآمدها،تعهدات،هزینه ها که می تواند در نتیجه خرید یا فروش کالا باشد در شاخه درآمدها یا هزینه ها نمی گنجد بلکه شرط اصلی برای ثبت تمامی موارد بالا در گرو پرداخت هزینه ها می باشد بنابراین صورت های مالی که بر اساس حسابداری نقدی بررسی می شوند دارای حساب های دریافتی و پرداختی نمی باشند.

حسابداری تعهدی

بر اساس این نوع حسابداری درآمدهای حاصل از فروش و ارائه کالاها در سال جاری به حساب مالک منظور می گردد اگرچه درآمد حاصل از فروش یا ارائه کالا در سال های مالی قبل نیز دریافت می گردد و هزینه های مربوط به خرید یا دریافت خدمات مورد نظر در حساب در نظر گرفته می شود بنابراین هزینه کالاهای خریداری شده در سال های مالی قبل یا بعد از خرید پرداخت می گردد.بر اساس این حسابداری درآمدها و هزینه ها در دوره سال جاری در حساب منظور می گردند حتی اگر دریافت ها یا پرداخت ها در همان سال صورت نپذیرد.

حسابداری نیمه تعهدی

حسابداری نیمه تعهدی ترکیبی از حسابداری نقدی و حسابداری تعهدی است که برای درآمدها از حسابداری نقدی و برای هزینه ها از حسابداری تعهدی استفاده می گردد از دیدگاه دیگر در حسابداری نیمه تعهدی درآمدهای دریافت شده و هزینه های پرداخت شده در حساب های دوره مالی جاری منظور می گردند....

برای مشاهده ادامه مطلب روی لینک زیر کلیک کنید

![]()

نرم افزار حسابداری ، نرم افزار حسابداری شرکتی ، نرم افزار یکپارچه ، صندوق فروشگاهی ، نرم افزار حسابداری شخصی ، نرم افزار حسابداری موبایل ، نرم افزار حسابداری بازرگانی ، نرم افزار حسابداری تولیدی