نرم افزار حسابداری پارمیس

نرم افزار حسابداری پارمیس پلاس-نرم افزار یکپارچه ERP استار-نرم افزار حسابداری شخصی پارمیس همراهنرم افزار حسابداری پارمیس

نرم افزار حسابداری پارمیس پلاس-نرم افزار یکپارچه ERP استار-نرم افزار حسابداری شخصی پارمیس همراه

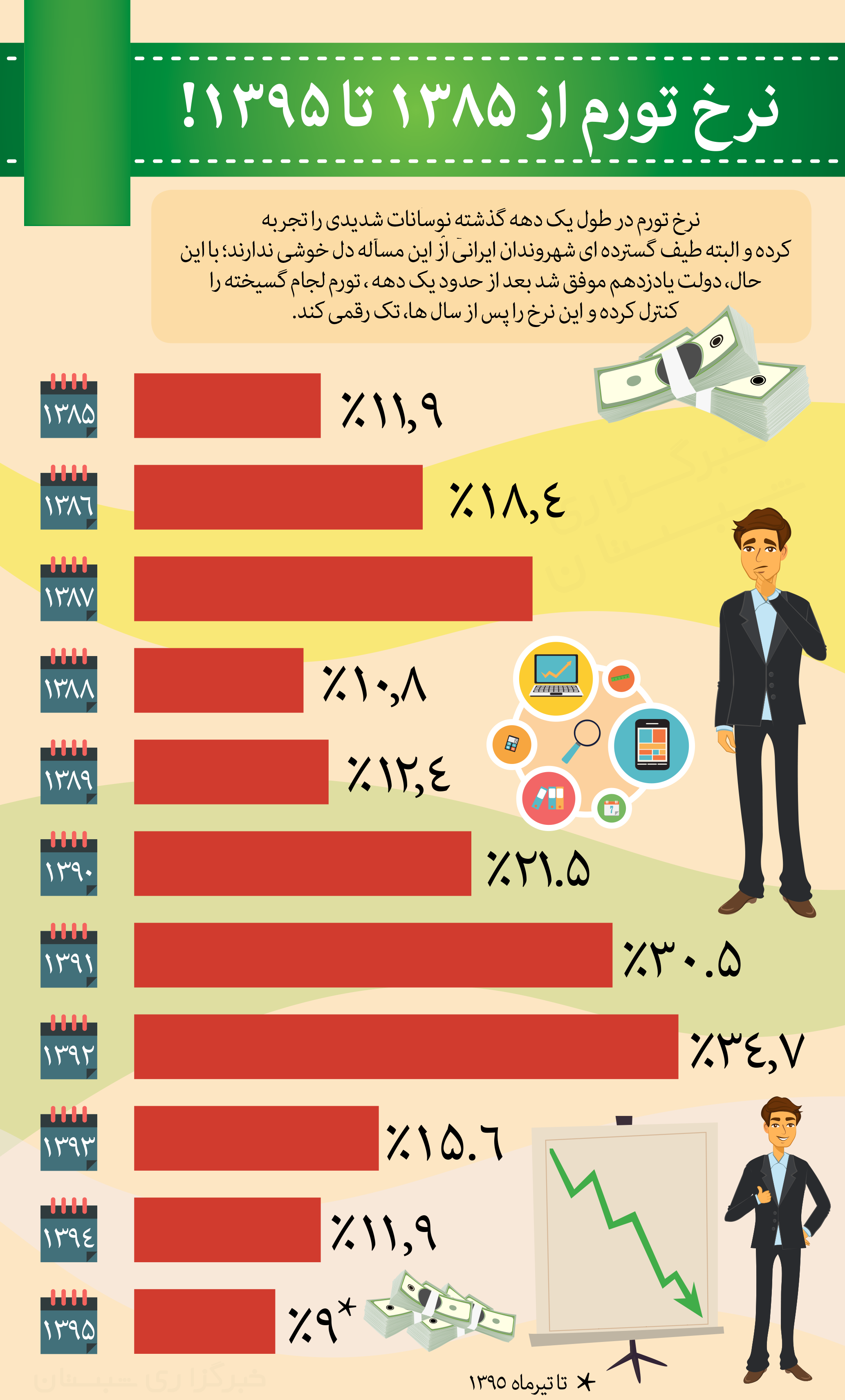

اینفوگرافیک نرخ تورم از سال 1385 تا 1395

تورم در طول یک دهه گذشته نوسانات شدیدی را تجربه کرده و البته طیف گسترده ای شهروندان ایرانی از این مسئله دل خوشی ندارند ، با این حال دولت یازدهم موفق شد بعد از حدود یک دهه تورم لجام گسیخته را کنترل کرده و این نرخ را پس از سال ها تک رقمی کند.

فناوری اطلاعات پارمیس را در شبکه های اجتماعی دنبال کنید

فناوری اطلاعات پارمیس تولید کننده نرم افزار های مالی ، اداری و سازمانی

مفهوم هزینه یابی و تفاوت دو روش اساس آن

هزینه یابی

روشهای هزینه یابی در واقع روشها و نظامهایی می باشند که منجر به انجام ثبت های حسابداری و تهیه گزارشاتی می گردند که مدیریت را در ارتباط با کنترل هزینه های مواد، دستمزد و سربار کمک و یاری می نمایند.هزینه یابی به دو روش هزینه یابی جذبی و هزینه یابی مستقیم (متغیر) صورت می پذیرد در ذیل به توضیح مختصری راجب هر کدام می پردازیم.

هزینه یابی جذبی : در این روش سربار ثابت ساخت برای تولید کالاهای مورد نظر در واحدهای تولیدی جذب محصولات تولید شده می گردد و پس از فروش کالالها در بخش بهای تمام شده کالا ثبت می گردد به بیان دیگر هزینه های تولیدی اعم از هزینه هایی که برای تولید و ساخت مواد مستقیم ، دستمزد پرداختی مستقیم ، سربار متغیر ساخت ، سربار ثابت ساخت و یا هزینه هایی که برای تولید کالاهای در جریان تولید می پردازیم را گویند از طرفی کالاهای تولیدی فروش نرفته ، مقادیری از سربار ثابت تحقق یافته دوره جاری را به دوره آتی منتقل می کنند

نکته : سود و زیان و بهای تمام شده کالای فروش رفته تابعی از حجم فروش است.

هزینه یابی مستقیم یا متغیر : این روش شامل هزینه هایی است که به طور مستقیم با تولید کالای مورد نظر در ارتباط است و به بیان دیگر با افزایش هزینه های تولید و ساخت کالا این نوع از هزینه نیز افزایش می یابد و به گونه ای با حجم کالای تولیدی در ارتباط مستقیمی قرار دارد.به عنوان مثال : برای تولید و ساخت کالا هزینه هایی را مانند مواد مستقیم ، دستمزد مستقیم ، سربار متغیر ساخت و هزینه هایی از این دست را باید بپردازیم تا کالا تولید گردد بنابراین به تمامی هزینه های مستقیم و متغیر از مرحله فراهم آوردن مواد کالا تا آخرین هزینه برای کالا که با عنوان بهای تمام شده کالا در نظر میگیریم را هزینه یابی مستقیم گوییم که باید هزینه های انجام شده را در هزینه های دوره ای و در صورت حساب سود و زیان ثبت کنیم علاوه بر این در این روش باید دو حساب کنترل سربار ساخت و دو حساب سربار جذب شده ، یکی برای سربار ثابت و دیگری برای سربار متغیر مورد استفاده قرار می گیرد.

سربار ساخت : به هزینه ای که برای تولید کالا منظور میکنیم گویند مانند اجاره بهای محل مورد نظر ، هزینه استهلاک حقوق و دستمزد کارکنان که این میزان هزینه به تعداد تولید کالا بستگی ندارد.

نکته : هزینه های غیر تولیدی همچون هزینه های اداری و تشکیلاتی ، هزینه های توزیع و فروش در صورت سود و زیان در بخش هزینه های مستقیم ثبت می گردند....

برای مشاهده ادامه مطلب روی لینک زیر کلیک کنید

![]()

نرم افزار حسابداری ، نرم افزار حسابداری شرکتی ، نرم افزار یکپارچه ، صندوق فروشگاهی ، نرم افزار حسابداری شخصی ، نرم افزار حسابداری موبایل ، نرم افزار حسابداری بازرگانی ، نرم افزار حسابداری تولیدی

فناوری اطلاعات پارمیس را در شبکه های اجتماعی دنبال کنید

فناوری اطلاعات پارمیس تولید کننده نرم افزار های مالی ، اداری و سازمانی

معرفی نرم افزار : نرم افزار مدیریت ارتباط با مشتری پارمیس استار

در سازمانها و کسب و کارهای در ابعاد کوچک و بزرگ، یکی از مهمترین دغدغه های مدیران و مسئولین، مدیریت ارتباط با مشتریان در سازمان است. مشتریان در واقع سرمایه های یک سازمان یا شرکت می باشند که با حفظ و مدیریت روابط سازمان با آنها، میتوان رضایت مشتریان سابق را همواره جلب کرد و مشتریان بالقوه را نیز، به مشتریان دائمی تبدیل کرد.

CRM یا همان مدیریت ارتباط با مشتریان مخفف عبارت Customer Relationships Management می باشد که یک استراتژی تجاری طراحی شده برای کاستن هزینه ها و افزایش منافع یک سازمان در راستای استحکام وفاداری به مشتریان می باشد. CRM به عنوان یکی از ابزارهای قدرتمند که از تکنولوژی بهره میگیرد، به جمع آوری اطلاعات مشتریان، افزایش سرعت عمل پرسنل در پاسخگویی به مشتریان، که در نهایت به جلب رضایت آنها منجر می شود و همچنین افزایش میزان فروش کمک خواهد کرد.

به صورت کلی وظیفه CRM این است که مشتریان را در یک سیستم یکپارچه بازاریابی، فروش و پشتیبانی در هر نقطه ای که قرار دارند پوشش دهد و در سریعتر رسیدن به هدف نهایی، سازمان را یاری کند. به عبارت دیگر می توان گفت CRM مفهومی است که در آن سه عامل(مشتری، فرآیندها، تکنولوژی یا فناوری) به موازات هم و همه در جهت رسیدن به هدفی واحد، که بهینه سازی ارتباط مشتریان با یک سازمان یا واحد تولیدی می باشد در حرکت هستند.

ستاره ها

• ارتباط با نرم افزار مالی

• ارتباط با خدمات پس از فروش

• ثبت پیش فاکتور

• ارتباط با Voip

• نمایش سوابق مشتری

• تحت وب بودن

• داشبورد مدیریتی

• سادگی در ثبت فعالیت

برخی از امکانات

• امکان معرفی شخص

• امکان معرفی کاربر

• امکان تعیین دسترسی برای کاربران

• امکان معرفی فعالیت های مختلف

• امکان نمایش مشخصات مشتری

• امکان ارجاع فعالیت ها به دیگر کاربران

• امکان گزارش فعالیت ها بر اساس تاریخ ، مشتری

• امکان جستجو مشتری براساس اسم و کد مشتری

• امکان نمایش و انتخاب محصولات معرفی شده در نرم افزار

• امکان ثبت پیوست انواع ضمائم (Word،PDF،Excel و غیره)

• امکان تنظیم قرار جلسه ملاقات

• امکان ثبت یادآوری

• ارسال پیامک

برخی از گزارشات

• آمار عملکرد دپارتمان ها

• گزارش فعالیت های ثبت شده توسط کاربر

• گزارش فعالیت های باز توسط کاربران

• گزارش فعالیت های ارجاعی کاربران

• لیست مشتریان

• لیست کاربران

• لیست قرار ملاقات ها

• لیست برنامه ها و پروژه ها

• لیست مکالمات

تصاویر نرم افزار حسابداری پارمیس استار - زیر سیستم مدیریت ارتباط با مشتری CRM

مفهوم مدیریت ارتباط با مشتری یا CRM

اهداف سیستم ارتباط با مشتری

اجزای تشکیل دهنده CRM

سیستم مدیریت ارتباط با مشتری چگونه می تواند سود آور باشد؟

برای آشنایی بیشتر با مفاهیم سیستم مدیریت ارتباط با مشتری یا CRM به مقاله مدیریت ارتباط با مشتری یا CRM مراجعه فرمایید

برای مشاهده روی تصویر زیر کلیک کنید.

فناوری اطلاعات پارمیس را در شبکه های اجتماعی دنبال کنید

فناوری اطلاعات پارمیس تولید کننده نرم افزار های مالی ، اداری و سازمانی

ویژگیهای کیفی اطلاعات حسابداری مدیریت و نقش آن در تصمیمگیری مدیریت

تعریف حسابرسی عملکرد

امروزه حسابرسی عملکرد یک حرفه مستقل است که نقش مهمی در مدیریت سازمانها و خط مشی دولتها بازی میکند. حیطه کارکرد حسابرسی عملکرد و نقش آن سال به سال تغییر یافته و توسعه پیدا کرده است. ادعاهای کم و بیش باور کردنی در مورد حسابرسی عملکرد ارائه شده است نظیر فعالیتهایی که به دهه ۱۹۶۰ یا حتی پیشتر از آن برمیگردد.

حسابرسی عملکرد به عنوان فعالیتی در مقیاس بزرگ و متمایز و خودآگاه از اواخر دهه ۱۹۷۰ شروع شد. این حیطه در دهه ۱۹۸۰ و به واسطه مجموعهای از عوامل به شرح ذیل توسعه یافت:

• حوزه فعالیتهای دولت چند برابر شده بود. از کارکرد ساده مرتبط با نظم و قانون تا مدیریت دادگاهها بسیاری از دولتها نقش فعالی در توسعه اجتماعی- اقتصادی ایفا میکنند. این موضوع میزان مخارج عمومی را افزایش داده است.

• ادعاهای متفاوتی در مورد تخصیص منابع وجود دارد. تخصیص منابع محدود مستلزم تصمیمگیری منطقیتر و آگاهانهتر برای انجام مخارج عمومی است. فشار زیادی برای ایجاد ارزش از پول خرج شده وجود دارد.

• با توسعه نهادهای مردمسالار، آگاهی عمومی و نمایندگان آن افزایش یافته است. تقاضای روزافزونی برای حسابدهی افرادی که منابع دولتی را اداره میکنند مطرح است.

• نیاز به مدیریت ریسک بدهیهای مدنی

• فرصت برای افزایش منافع حاصل از کارایی از طریق بهبود سیستمهای مدیریتی داخلی و ...

لذا با ادامه برنامههای دولت و رشد طبیعی آن، حسابرسی عملکرد جهت حمایت از سیاستگذاران در نقش نظارتی آنها گسترش یافته است.

حسابرسی عملکرد تعریفهای متعددی دارد که عبارتند از ارزیابی میزان رعایت هدفها، سیاستها، روشهای سازمان و یا قوانین و مقررات مربوط، ارزیابی اثربخشی سیستمهای برنامهریزی و کنترل مدیریت، ارزیابی کیفیت گزارشهای مدیریت از نظر درخور اعتماد و مربوط بودن.

حسابرسی عملکرد یعنی حسابرسی کارایی، اثربخشی، صرفه اقتصادی

الف) حسابرسی صرفه اقتصادی فعالیتهای اداری در انطباق با اصول و رویههای مدیریتی سالم و سیاستهای مدیریتی

ب) حسابرسی کارایی در مورد استفاده از منابع انسانی و مالی و سایر منابع، شامل ارزیابی سیستمهای اطلاعاتی، سنجههای عملکرد و روشهای نظارتی و ضوابطی که توسط واحدهای حسابرسی شده برای رفع نقایص شناسایی شده بکار میروند

ج) حسابرسی اثربخشی عملکرد رابطه با دستیابی به هدفهای واحدهای حسابرسی شده و حسابرسی آثار واقعی فعالیتها در مقایسه با آثار مورد انتظار

در ادبیات علمی نیز حسابرسی عملکرد به شیوههای مختلف تعریف شده است. به عنوان مثال وارینگ و مورگان حسابرسی عملکرد را به عنوان ارزیابی نظاممند و هدفمند فعالیتها با فرآیندهای یک برنامه یا یک فعالیت برای تعیین کارایی، اثربخشی و صرفه اقتصادی فعالیتها تعریف کردهاند. این تعریف در کنار توصیههایی برای بهبود کار مدیران، وزیران و قانونگذاران، کسانی را که مسئول اجرای توصیهها یا اطمینان یافتن از حسابدهی برای فعالیت صحیح هستند نیز شامل میشود. لذا حسابرسی عملکرد ابزاری مهم است که شرایط را برای بهبود حسابدهی مهیا کرده و به ایجاد نظام حاکمیتی پاسخگو در قبال منابع عمومی کمک میکند.

منظور از حسابدهی دولتی چیست؟ مایکل معتقد است که هر سیستم حسابدهی دولتی باید مؤلفههای اصلی زیر را بپذیرد:

• هر عمل یا فعالیت بصورت باز و براساس قانون و قضاوت محتاطانه انجام میشود

• هر متقاضی مسئول عمل خود است

• هر عمل مستند میشود و به اطلاع عموم میرسد

• هر عمل یا فعالیت بصورت حرفهای، مستقل و دون تعصب حسابرسی شده و نتایج آن به اطلاع عموم میرسد

• اگر بررسی فعالیتها نشان دهد که خطای عمدی صورت گرفته، عمل اصلاحی سریع و هر جا لازم باشد مجازات مناسب، صورت میپذیرد

لذا هدف از حسابرسی عملکرد، ارزیابی عملکرد واحدهای حسابرسی شده و مدیریت آن در قالب کارایی، اثربخشی و صرفه اقتصادی و نیز ارائه توصیههایی در مورد نحوه بهبود عملکرد سازمان است....

برای مشاهده ادامه مطلب روی لینک زیر کلیک کنید

![]()

نرم افزار حسابداری ، نرم افزار حسابداری شرکتی ، نرم افزار یکپارچه ، صندوق فروشگاهی ، نرم افزار حسابداری شخصی ، نرم افزار حسابداری موبایل ، نرم افزار حسابداری بازرگانی ، نرم افزار حسابداری تولیدی

فناوری اطلاعات پارمیس را در شبکه های اجتماعی دنبال کنید

فناوری اطلاعات پارمیس تولید کننده نرم افزار های مالی ، اداری و سازمانی

سیستم اطلاعات مدیریتی (MIS)

سیستم های اطلاعات مدیریتی(MIS) به آن دسته از سیستم های اطلاعاتی اطلاق می گردد که معمولا بر اساس کامپیوتر استوار بوده و در داخل یک سازمان مورد استفاده قرار می گیرد . شبکه جهانی از سیستم اطلاعاتی به عنوان سیستمی یاد می کند که شامل شبکه همه کانالهای اطلاعاتی می باشد که در داخل یک سازمان مورد استفاده قرار می گیرد . همچنین می توان سیستم اطلاعات مدیریتی را به عنوان سیستمی تعریف کرد که به جمع آوری و پردازش اطلاعات پرداخته و این اطلاعات را در اختیار مدیران قرار داده تا از آن در جهت تصمیم گیری ، برنامه ریزی ، اجرای برنامه و نظارت استفاده نمایند . یک سیستم اطلاعاتی مشتمل بر همه بخشهایی است که به گردآوری ، پردازش و اشاعه اطلاعات می پردازند . معمولا این سیستم شامل سخت افزار ، نرم افزار ، انسانها ، سیستم های ارتباطی مانند خطوط تلفن و اطلاعات می باشند . فعالیت هایی که در این سیستم صورت می گیرد عبارتند از وارد کردن داده ها ، پردازش داده به اطلاعات ، ذخیره سازی داده ها و اطلاعات و تولید خروجی هایی از قبیل گزارشات مدیریتی .

از سیستم اطلاعات تحت عنوان مدیریت تکنولوژی اطلاعات یاد می شود .معمولا مطالعه سیستم های اطلاعاتی جزء رشته مدیریت بازرگانی بوده و شامل برنامه ریزی و اجرای برنامه های نرم افزاری می شود . بنابراین حوزه از مطالعات با دانش کامپیوتر یا مهندسی کامپیوتر اشتباه شود . دانش کامپیوتر از نظر ماهیت بیشتر نظری بوده و در رابط با تولید نرم افزار می باشد و مهندسی کامپیوتر نیز بیشتر بر طراحی سخت افزار های کامپیوتری تمرکز دارد .

در بازرگانی سیستمهای اطلاعاتی روشها و عملکردهای تجاری ، تصمیم گیری و استراتژی های رقابتی پشتیبانی می شوند .

نقش حمایت کاربردی :

روش ها و عملکردهای تجاری از عملی پشتیبانی می کند که به عنوان اساسی ترین کارکرد محسوب می گردد . این عملکردها شامل جمع آوری ، ثبت ، ذخیره سازی و پردازش اطلاعات می باشد . سیستم های اطلاعاتی به یکی از روشهای زیر از روش ها و عملکردهای تجاری پشتیبانی می شود .

- ثبت و ذخیره سازی داده های فروشی ، داده های خرید ، داده های سرمایه گذاری ، داده های کل و دستمزد پرداختی و سایر دفاتر حسابداری

- پردازش این دفاتر حسابداری در گزارش های در آمد ، ترازنامه ، دفاتر حساب ، گزارشهای مدیریت و سایر گونه های اطلاعاتی مالی

- ثبت و ذخیره سازی داده های فهرست موجودی ،پردازش داده ها ، اصلاح دانش و حفظ و نگهداری داده ها فراهم کردن زنجیره داده ها و سایر دفاتر تولید عملکرد

- پردازش این دفاتر عملکرد در طرح های تولیدی ، ناظران تولید ، سیستم های فهرست موجودی و سیستم های تنظیم کننده تولید

- ثبت و ذخیره سازی داده های مربوط به کارکنان ، داده های مربوط به حقوق کارکنان ، تاریخچه اشتغال و سایر دفاتر منابع انسانی

- پردازش دفاتر منابع انسانی در گزارشات هزینه کارمندان و عملکرد هایی که بر اساس این گزارشات می باشد .

- ثبت و ذخیره سازی داده های بازار شرح حال خریدار ، تاریخچه خرید مشتری ، داده های مربوط به تحقیق بازاریابی ، داده های مربوط به تبلیغات بازرگانی و سایر دفاتر بازرایابی

- پردازش این دفاتر بازاریابی در گزارشات انعطاف پذیری تبلیغات بازرگانی ، طرح های بازاریابی و گزارشات فعالیت فروش

- ثبت و ذخیره سازی داده های مربوط به دانش تجارت ، داده های مربوط به بررسی و تحلیل رقبا و داده های صنعت اهداف گروهی و سایر دفاتر استراتژیک مدیریتی

- پردازش این دفاتر استراتژیک مدیریتی در گزارشات روش مالی صنعتی ، گزارشات سهام بازار ، گزارشات مربوط به اهداف عمده و الگوهای مربوط به موجودی اوراق بهادار

- به کاربران همه موارد بالا در اجرا ، نظارت و تنظیم برنامه ها ، استراتژیها ، روشها ، تولیدات جدید ، الگوهای تجاری جدید یا معاملات جدید تجاری

نقش حمایت از تصمیم :

نقش حمایت تصمیم گیری تجاری در مقایسه با نقش های حمایت کاربردی یک مرحله فراتر می رود . تصمیم گیری تجاری جزء لاینفک تصمیم گیری محسوب می گردد . این نوع تصمیم گیری امکان مطرح کردن پرسشنامه های چه می شود ... را فراهم می سازد . برخی از این سوالات عبارتند از : چه می شود اگر قیمت را ۵ در صد افزایش دهیم ؟ چه می شود اگر قیمت را ۰ در صد افزایش دهیم ؟ چه می شود اگر قیمترا ۵% کاهش دهیم ؟ چه می شود اگر هم اکنون قیمت را ۱۰ درصد افزایش داده و سپس آن را به مدت ۳ ماه به میزان ۵ درصد کاهش دهیم ؟ همچنین تصمیم گیری های تجاری امکان پرداختن به این احتمالات را فراهم می نماید : اگر تورم به میزان ۵ درصد افزایش یابد (به جای افزایش ۲ درصدی) چه باید کرد ؟ اگر با یک اعتصاب یا تهدید رقابتی جدید مواجه شدیم چه باید کرد ؟

اساسی ترین و کاربردی ترین ابزار تصمیم گیری برگه گسترده می باشد . اکثر برنامه های پیچیده معمولا ابزارهای آماری تصمیم گیری را در هم ادغام می نماید برخی از این ابزارها عبارتند از تحلیل حساسیت ، تحلیل مونت کارلو ، تحلیل ریسک ، تحلیل زمانی که در آن زمان دخل و خرج برابر شود و تحلیل bayesion به طور مثال اگر برای تصمیم گیری درباره عرضه یک کالای جدید از سیستم اطلاعاتی استفاده می نمایید در این برنامه باید از ابزارهای دیگری نیز بهره جست برخی از این ابزارها عبارتند از تحلیل B.C.G تحلیل همبسته ، تحلیل اختلاف مالیاتویژه ، درجه بندی چند بعدی ، تحلیل فاکتوری GE ، تحلیل فاکتور ، تحلیل دسته ، تحلیل ممیز ، توسعه تابع کیفیت و رگرسیون ارجحیت

نقش سیستم پشتیبانی از مبادله تصمیم :

سیستم اطلاعاتی قادر به حمایت از وضعیت رقابتی شرکت می باشد . در این جا سه سطح از سطوح تجزیه تجلیل ارائه می گردد :

۱- حمایت به منظور کمک به هدایت زنجیره ارزشهای درونی . این حمایت ها به عنوان جدیدترین و واقع گرایانه ترین سیستم در تحقیقات مدیر به شمار می رود . این حمایت ها راه حلهای کاهش هزینه و مدیریت عملکرد محسوب می شوند و معمولا آن ها را تحت عنوان تحلیل جریان فعالیت تجاری (BWA) یا P۲P سیستم های مدیریت بازرگانی می نامند . این حمایت ها تضمین کننده نظارت بر هدایت عملکردهای یک شرکت می باشد . برتری بی وقفه در هزینه های سوء عملکرد باعث فاصله گرفتن از محاسبه ، ارزیابی و حسابرسی می شود . که در ارزشیابی و گزارشهای کیفی ارائه می شود ....

برای مشاهده ادامه مطلب روی لینک زیر کلیک کنید

![]()

نرم افزار حسابداری ، نرم افزار حسابداری شرکتی ، نرم افزار یکپارچه ، صندوق فروشگاهی ، نرم افزار حسابداری شخصی ، نرم افزار حسابداری موبایل ، نرم افزار حسابداری بازرگانی ، نرم افزار حسابداری تولیدی

فناوری اطلاعات پارمیس را در شبکه های اجتماعی دنبال کنید

فناوری اطلاعات پارمیس تولید کننده نرم افزار های مالی ، اداری و سازمانی